Avec le développement du minimalisme partout dans le monde, la pince à billet (ou money clip) est de nouveau à la mode. Lorsque je dis pince à billet (que l’on peut écrire pince à billets), vous voyez de quoi je parle ?

L’origine de la pince à billets

Le premier brevet de pinces à billets a été déposé le 7 mai 1901 par B.G Deovich pour un support de sécurité pour le papier-monnaie. Ce dispositif de serrage maintenait l’argent et comportait également une chaîne pour le fixer. Celui que nous connaissons aujourd’hui n’a été inventé qu’en 1931, lorsque L. weeks a déposé le brevet que nous connaissons aujourd’hui sous le nom de pince à billets moderne. Avant cette époque, le papier-monnaie était transporté au hasard dans les poches ou dans des porte-monnaie ou des pièces de tissu pliées.

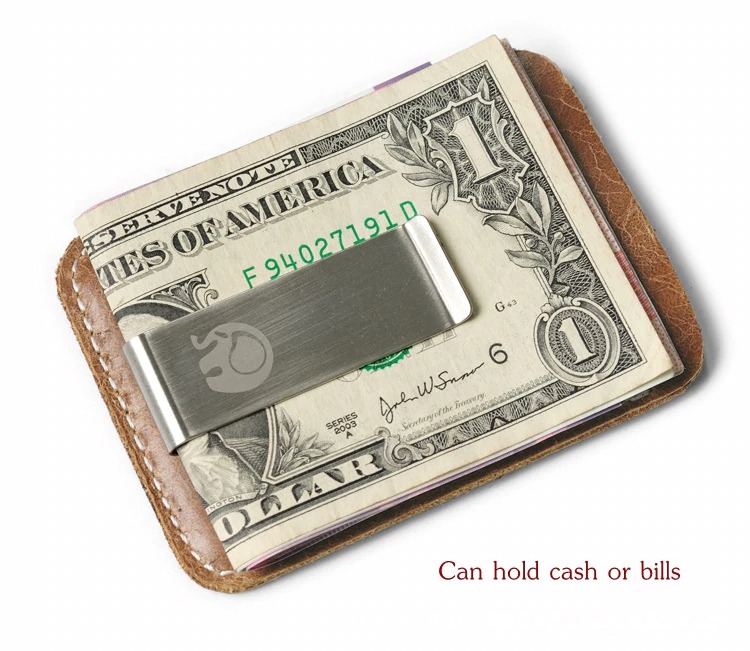

Pince à billet ou porte carte avec pince à billet

Il ne faut pas confondre un porte-carte avec un porte billet. Le porte carte est généralement un élément en cuir ultra-fin permettant de transporter des cartes de paiements ou toute carte format carte de crédit. On peut y associer un clip à billet, il devient alors un porte carte avec pince à billets.

La pince à billet prend généralement la forme d’un système de serrage, une sorte de trombone hyper chic… Elle permet de serrer des billets, et pourquoi pas une ou deux cartes bleue… C’est le top du top.

Les matériaux de la pince à billets

Selon vos moyens, la pince a billet peut être en or ou en argent. Elle peut aussi être recouverte de cuir.

Cependant dans la majorité des cas la pince est en alliage de métal inoxydable. Le top du top c’est quand elle peut être gravée au nom de son propriétaire, on parle alors de pince à billets personnalisée.

Les différents types de pince à billet

Les pinces à billet existent sous différentes forme ou design. Voici un exemple de la collection de pinces a billet du site madeinhobbies.com.

- Pince a billet personnalisée ou gravé : en métal, votre nom ou prénom est gravé dessus

- Pince à billets dorée avec motif

- Pinces a billet fantaisie : pince à billet batman, pince à billet euro, pince à billet dollar

- Pince à billets pratique : double pour emmener des billets et une carte

- Porte carte avec pince à billet : le meilleur des deux mondes

Où acheter une pince à billet ?

Une pince à billet peut être achetée en bijouterie ou en civette, mais surtout dans une boutique en ligne. Nous vous conseillons la boutique made in hobbies qui possède une collection complète de pince à billet.

Le secteur des travaux demeure un des secteurs où de strictes normes sont appliquées. Des entités de contrôle descendent régulièrement auprès des entreprises de travaux, afin de vérifier la conformité de leurs prestations. En effet, le durcissement de la législation du secteur des travaux oblige les compagnies à respecter des normes qui leur sont parfois couteuses. Avec de telle situation, est-ce que les entreprises de travaux sont-elles honnêtes avec leurs clients pour éviter de voir leur frais grimper ?

Le secteur des travaux demeure un des secteurs où de strictes normes sont appliquées. Des entités de contrôle descendent régulièrement auprès des entreprises de travaux, afin de vérifier la conformité de leurs prestations. En effet, le durcissement de la législation du secteur des travaux oblige les compagnies à respecter des normes qui leur sont parfois couteuses. Avec de telle situation, est-ce que les entreprises de travaux sont-elles honnêtes avec leurs clients pour éviter de voir leur frais grimper ? Achat, vente contrat, réservation, … de nos jours, grâce à Internet, tous se passent en ligne et se fait avec vélocité sans perte de temps. Pour les adeptes du shopping, voici un nouveau concept pour économiser de l’argent, lors des achats en ligne. Il s’agit de Cashback, qui est maintenant devenu le vrai booster de vos pouvoirs d’achat !

Achat, vente contrat, réservation, … de nos jours, grâce à Internet, tous se passent en ligne et se fait avec vélocité sans perte de temps. Pour les adeptes du shopping, voici un nouveau concept pour économiser de l’argent, lors des achats en ligne. Il s’agit de Cashback, qui est maintenant devenu le vrai booster de vos pouvoirs d’achat ! Votre facture téléphonique plombe vos dépenses mensuelles ? Pas de panique, des solutions existent pour téléphoner sans se ruiner. Comme tout le monde veut avoir un forfait low cost pour minimiser sa facture, téléphoner moins cher est devenu possible, grâce au large panel d’offres que proposent les opérateurs mobiles.

Votre facture téléphonique plombe vos dépenses mensuelles ? Pas de panique, des solutions existent pour téléphoner sans se ruiner. Comme tout le monde veut avoir un forfait low cost pour minimiser sa facture, téléphoner moins cher est devenu possible, grâce au large panel d’offres que proposent les opérateurs mobiles. Que ce soit en France, aux États-Unis, en Angleterre ou dans le monde entier, les achats et les prestations en ligne gagnent du terrain et facilitent la vie des consommateurs. Agences de voyages, e-boutiques, courtiers, banques…, à l’heure actuelle, inutile de se déplacer pour faire les courses et bénéficier des services. À part les offres promotionnelles, un site comparateur de prix est un autre moyen pratique pour trouver des articles moins chers, permettant d’économiser du temps et d’argent.

Que ce soit en France, aux États-Unis, en Angleterre ou dans le monde entier, les achats et les prestations en ligne gagnent du terrain et facilitent la vie des consommateurs. Agences de voyages, e-boutiques, courtiers, banques…, à l’heure actuelle, inutile de se déplacer pour faire les courses et bénéficier des services. À part les offres promotionnelles, un site comparateur de prix est un autre moyen pratique pour trouver des articles moins chers, permettant d’économiser du temps et d’argent. En cas d’urgence, les cartes de crédit est une alternative efficiente pour faire les courses en ligne et pour accéder facilement à des fonds. Par ailleurs, les avantages de ce concept très en vogue vont au-delà de la simple commodité.

En cas d’urgence, les cartes de crédit est une alternative efficiente pour faire les courses en ligne et pour accéder facilement à des fonds. Par ailleurs, les avantages de ce concept très en vogue vont au-delà de la simple commodité. S’approprier une maison est probablement un investissement précieux pour une famille. Par ailleurs, en cas de sinistre, le frais de réparation et de remplacement des biens de valeurs peut coûter cher. Le choix de souscrire à une assurance multirisque habitation est donc la meilleure option pour assurer la sécurité de la famille, de l’habitation et tout ce qui va avec.

S’approprier une maison est probablement un investissement précieux pour une famille. Par ailleurs, en cas de sinistre, le frais de réparation et de remplacement des biens de valeurs peut coûter cher. Le choix de souscrire à une assurance multirisque habitation est donc la meilleure option pour assurer la sécurité de la famille, de l’habitation et tout ce qui va avec. Bien qu’en France une grande majorité des ménages bénéficient de la Sécurité sociale, de plus en plus de soins et médicaments ne sont plus remboursés en totalité voir plus du tout. Par conséquent, il devient impératif de souscrire à une mutuelle complémentaire afin de faire face aux aléas de la vie. Cependant, comme pour tout ce qui concerne l’assurance, bien choisir sa couverture maladie peut vite se révéler un casse-tête. Afin de vous aider à vous y retrouver, voici quelques conseils pour économiser sur le prix de votre mutuelle en faisant le choix le plus adapté à vos besoins.

Bien qu’en France une grande majorité des ménages bénéficient de la Sécurité sociale, de plus en plus de soins et médicaments ne sont plus remboursés en totalité voir plus du tout. Par conséquent, il devient impératif de souscrire à une mutuelle complémentaire afin de faire face aux aléas de la vie. Cependant, comme pour tout ce qui concerne l’assurance, bien choisir sa couverture maladie peut vite se révéler un casse-tête. Afin de vous aider à vous y retrouver, voici quelques conseils pour économiser sur le prix de votre mutuelle en faisant le choix le plus adapté à vos besoins. Disposer d’un véhicule répond à un souci pratique au quotidien. Toutefois, acquérir une voiture nécessite un budget conséquent, aussi bien sur le marché des véhicules d’occasion que celui des voitures neuves. Pour cette raison, la reprise auto peut être envisagée pour dégager les fonds nécessaires à l’achat d’une voiture. Cette alternative offre en outre des avantages significatifs.

Disposer d’un véhicule répond à un souci pratique au quotidien. Toutefois, acquérir une voiture nécessite un budget conséquent, aussi bien sur le marché des véhicules d’occasion que celui des voitures neuves. Pour cette raison, la reprise auto peut être envisagée pour dégager les fonds nécessaires à l’achat d’une voiture. Cette alternative offre en outre des avantages significatifs. Bien choisir son assurance automobile est une décision à ne pas à prendre à la légère. L’assurance auto est obligatoire et ne se limite pas à la souscription d’une garantie. L’objectif est de bénéficier la meilleure couverture, adaptée aux besoins et au budget.

Bien choisir son assurance automobile est une décision à ne pas à prendre à la légère. L’assurance auto est obligatoire et ne se limite pas à la souscription d’une garantie. L’objectif est de bénéficier la meilleure couverture, adaptée aux besoins et au budget.